Celem badania było zidentyfikowanie barier pozasystemowych utrudniających rozwój przedsiębiorstw innowacyjnych w Polsce, wśród mikro-, małych, średnich firm oraz startupów bez formalnej rejestracji. Analiza miała umożliwić lepsze zrozumienie przeszkód, które nie wynikają bezpośrednio z regulacji prawnych, ale są obecne w praktyce rynkowej i instytucjonalnym otoczeniu biznesu.

Początkowo badanie i wyniki, które prezentujemy w niniejszym materiale miały mieć wyłącznie charakter wewnętrzny. Chcieliśmy, aby posłużyły nam “jedynie” do lepszego poznania naszych obecnych i potencjalnych członków, szerszego zrozumienia problemów firm innowacyjnych i startupów w Polsce, a także weryfikacji kilku innych hipotez roboczych. Zdecydowaliśmy się jednak opublikować zarówno szczegóły metodologiczne badania jak i wyniki, gdyż uznaliśmy je za poznawczo ciekawe w szerszej perspektywie niż tylko tej dotyczącej naszej organizacji.

W związku z powyższym podkreślamy i zaznaczamy, że badanie oraz jego wyniki traktować powinno się z ostrożnością ze względu na rozmaite ograniczenia dotyczące chociażby (nie)spełnienia warunków naukowych (do czego w ogóle nie aspirujemy), ot chociażby dobór próby badawczej. Niemniej jednak wydaje nam się, że wnioski, które można z badania wyciągnąć są na tyle wartościowe, iż powinny dotrzeć do szerszego kręgu niż tylko społeczność ZPFI.

Czas trwania i forma

Badanie przeprowadziliśmy między 01.02.2025 a 31.04.2025 r. Miało ono formę: a) wywiadów telefonicznych, b) wywiadów on-line realizowanych przy pomocy komunikatorów zapewniających transmisję obrazu i dźwięku, c) ankiet zbieranych za pomocą narzędzia Google Forms.

Próba badawcza

W badaniu wzięły udział łącznie 415 przedsiębiorstwa innowacyjne (reprezentowane głównie przez ich właścicieli, rzadziej członków zarządu, partnerów i dyrektorów operacyjnych oraz zarządzających), które spełniały subiektywne kryterium innowacyjności, tj. oferowały nowatorskie produkty/usługi lub korzystały z pionierskich technologii np. automatyzujących powtarzalne i zaawansowane czynności w firmie. Przez innowację rozumiemy tu produkt usługę lub proces, które w nowatorski i skuteczny (efektywny) sposób adresują dany problem przy wykorzystaniu nowych technologii.

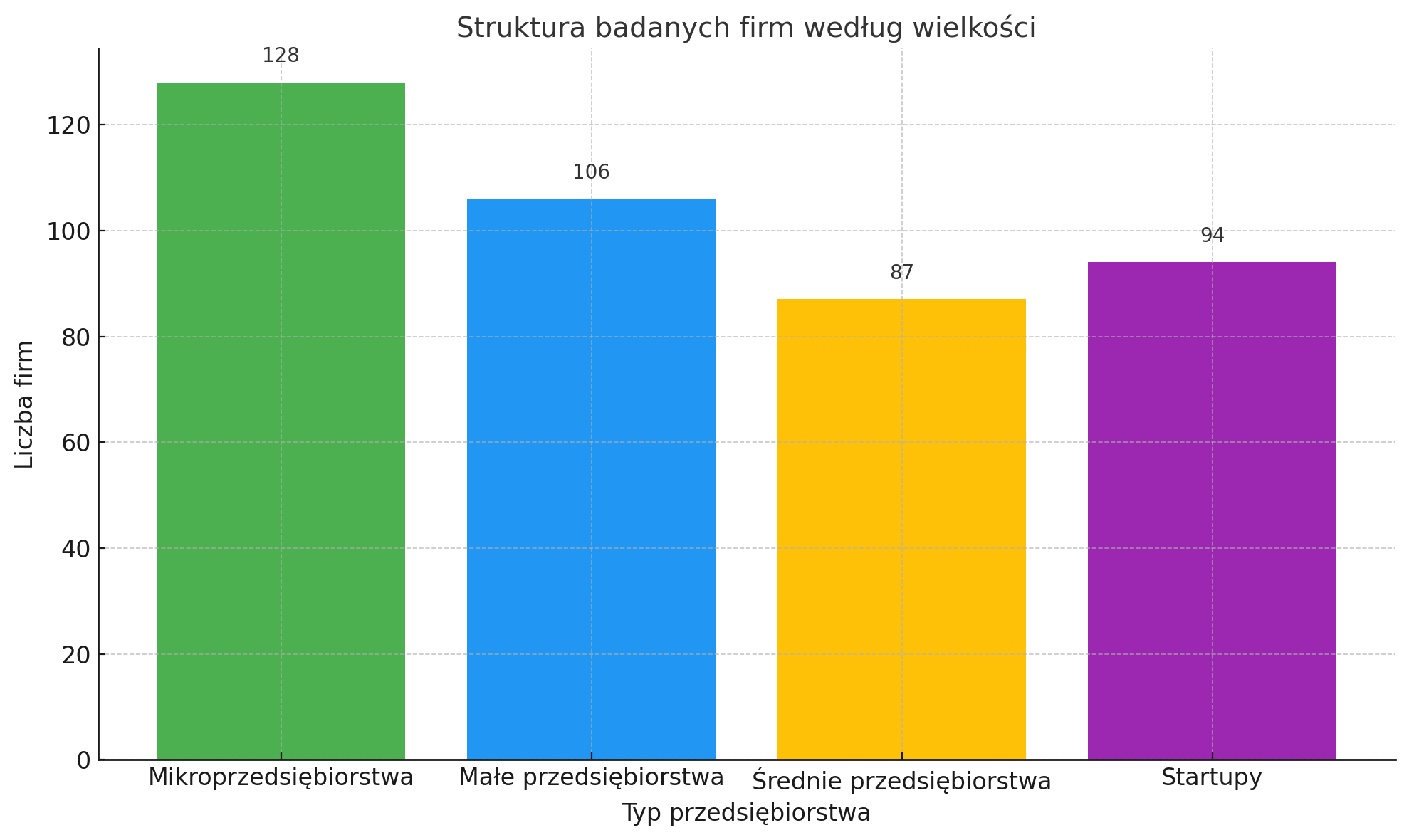

Struktura próby

128 mikroprzedsiębiorstw (w tym 67 jednoosobowych działalności gospodarczych), 106 małych, 87 średnich przedsiębiorstw oraz 94 startupów nie posiadających formalnej rejestracji (np. działających w inkubatorach, akceleratorach, w ramach działalności nierejestrowanej itp.). Przy klasyfikacji wielkości podmiotu korzystaliśmy ze źródeł używanych przez Polską Agencję Rozwoju Przedsiębiorczości, czyli z Załącznika I do rozporządzenia Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznającego niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu („Rozporządzenie 651/2014”).

Dobór uczestników

Badanie przeprowadziliśmy na: a) wybranych członkach Związku Pracodawców Firm Innowacyjnych To Growth, b) przedsiębiorcach poleconych przez członków Związku, spełniających kryterium reprezentatywności próby (MŚP, innowacje, startupy), c) podmiotach niezwiązanych z organizacją, ale uwzględnionych dla zachowania względnej reprezentatywności próby, które to podmioty potraktowaliśmy również jako próbę kontrolną.

Bariery i ich objaśnienie

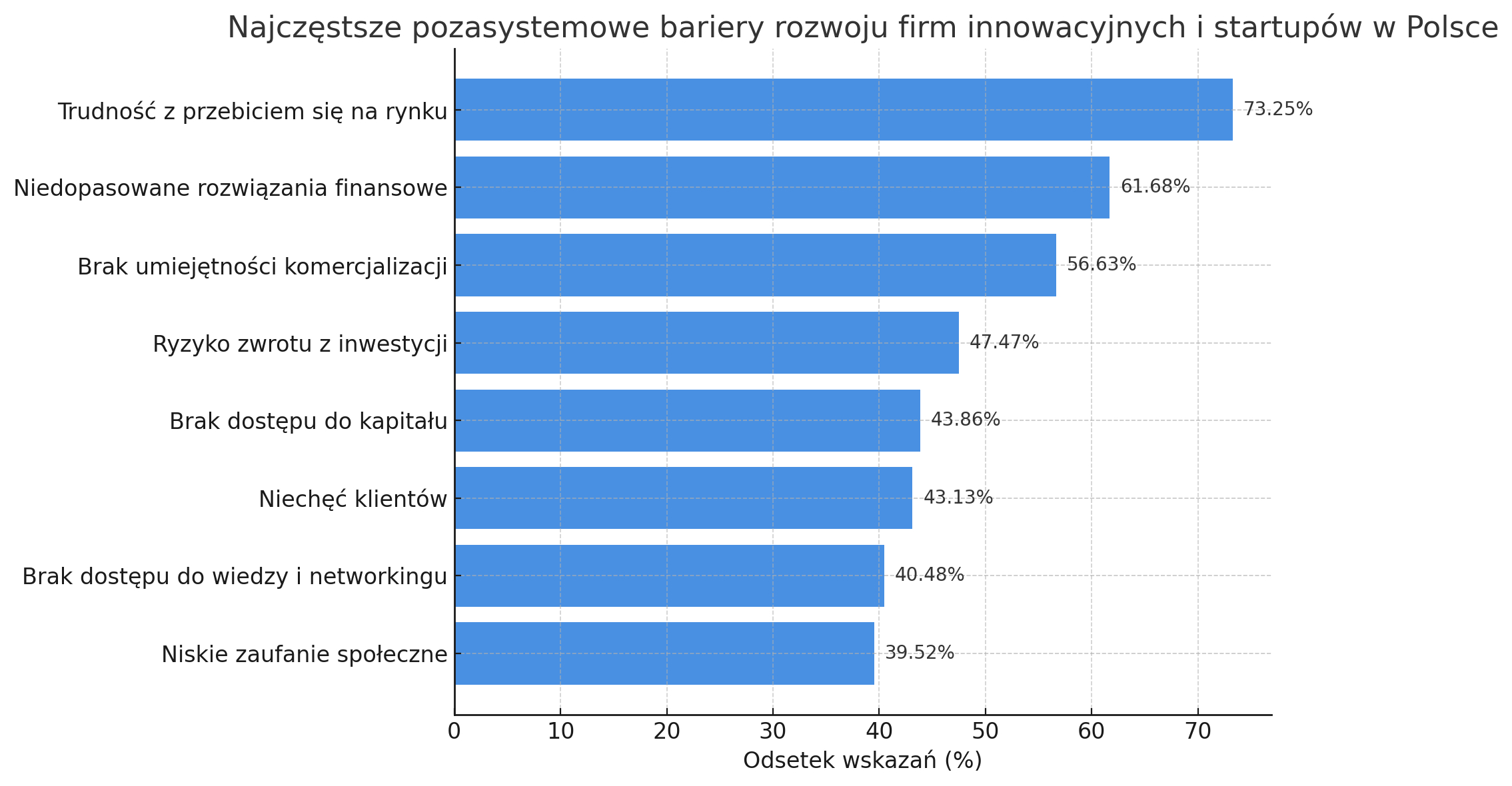

Poniżej przedstawiamy listę najczęstszych barier pozasystemowych, które zidentyfikowaliśmy, nazwaliśmy i opisaliśmy w czasie badania respondentom. Podkreśleniem kolorem niebieskim zaznaczyliśmy skróconą nazwę danej bariery, która została umieszczona w wykresach.

– Trudność z przebiciem się na rynku z innowacyjnym produktem.

– Niewielki i nieadekwatny do potrzeb wybór rozwiązań finansowych, w tym fintechowych (np. bramek płatniczych, usług escrow, a nawet obsługi kryptoaktywów) ułatwiających szybkie, bezproblemowe i niskoprowizyjne płatności oraz inne transakcje. (Niedopasowane rozwiązania finansowe).

– Brak umiejętności komercjalizacji nowych technologii, w tym zyskania przewagi konkurencyjnej dzięki zastosowanym innowacjom.

– Relatywnie duże ryzyko związane ze zwrotem inwestycji we wprowadzenie innowacyjnych rozwiązań w firmie (np. automatyzacji). (Ryzyko zwrotu z inwestycji).

– Brak realnego dostępu do kapitału inwestycyjnego, w tym smart money. (Brak dostępu do kapitału).

– Niechęć dotychczasowych klientów do wypróbowania nowych bądź unowocześnionych produktów.

– Ograniczony dostęp do wiedzy, w tym wsparcia mentorskiego i networkingowego. (Brak dostępu do wiedzy i networkingu).

– Niski poziom zaufania społecznego i niechęć do podejmowania ryzyka zarówno wśród inwestorów, partnerów, jak i klientów. (Niskie zaufanie społeczne).

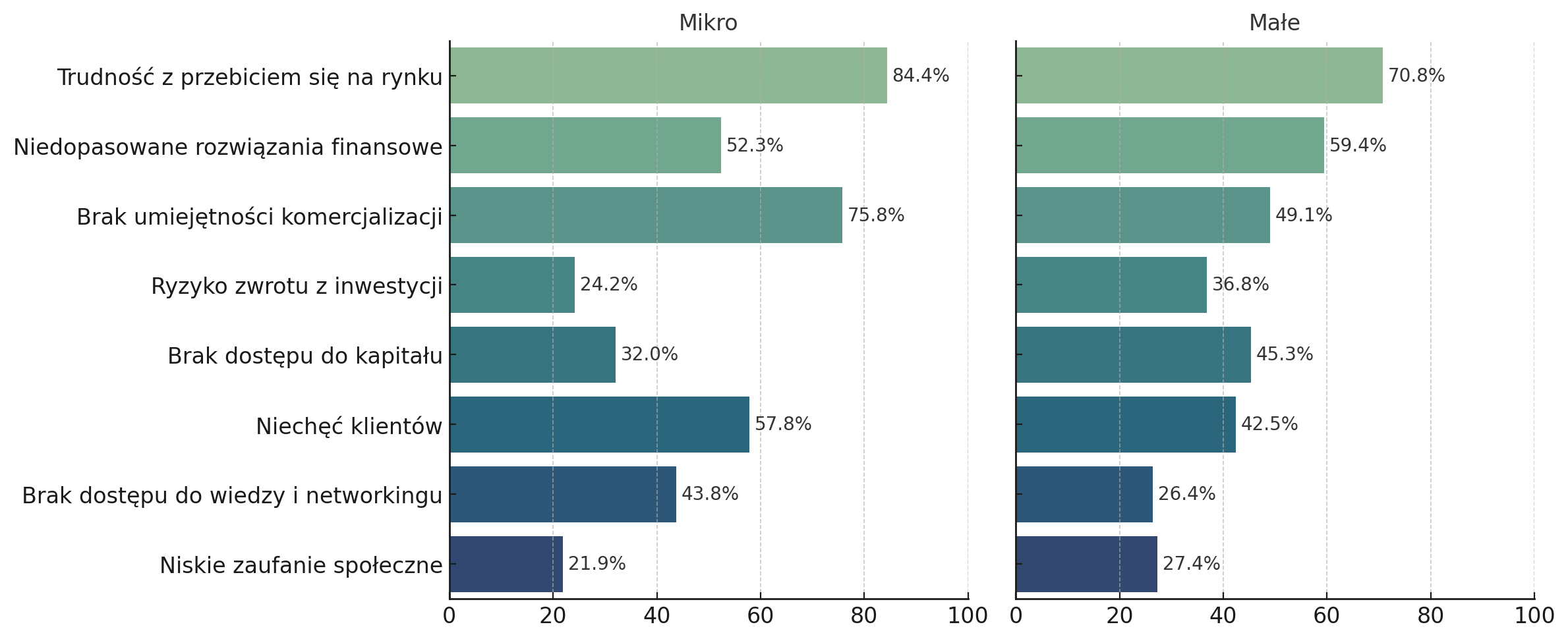

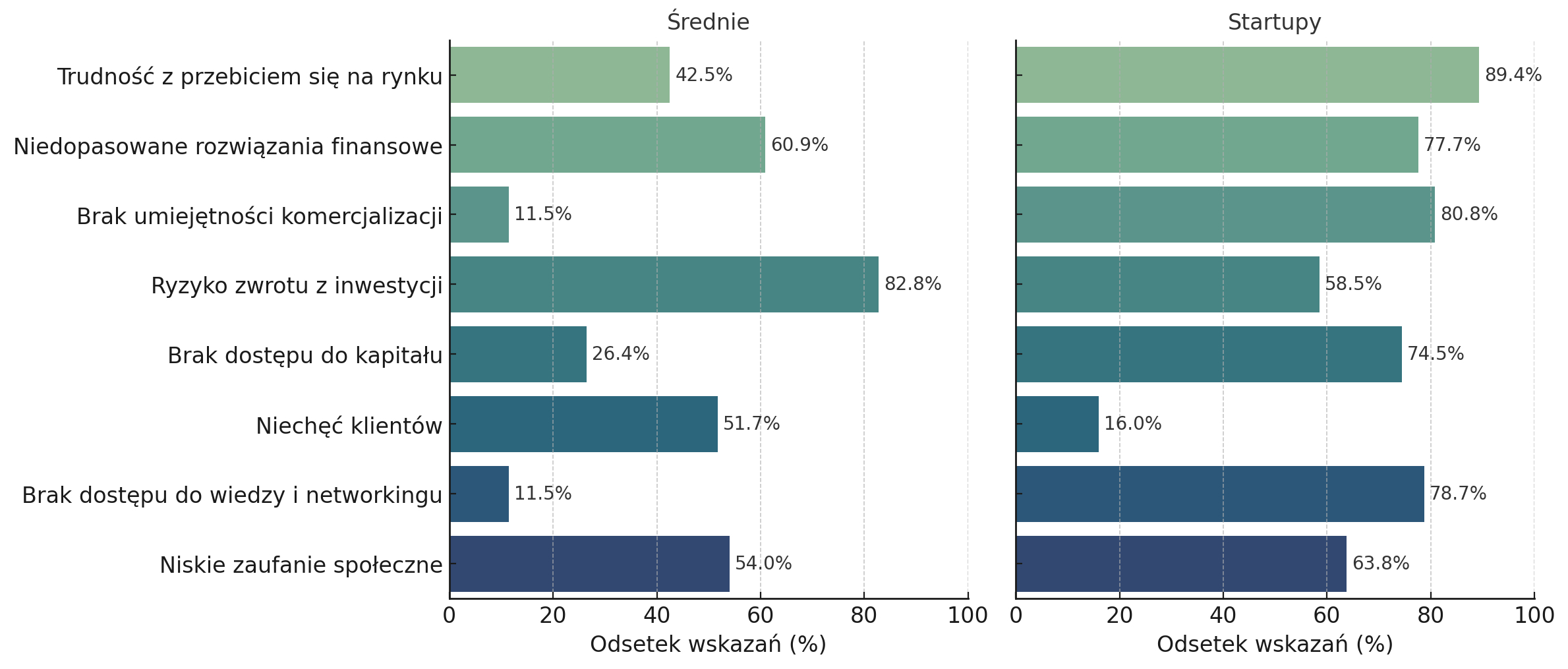

Wykresy z podziałem na kategorie

Interpretacje wybranych wyników i konkluzje

Chociaż można wyciągać rozmaite wnioski z prezentowanych wyników badania, to kilka kwestii wymaga konkretniejszego komentarza.

– Przede wszystkim wątpliwości pojawiają się przy bardzo niskim wyniku wśród startupów jeśli chodzi o niechęć dotychczasowych klientów do wypróbowania nowych bądź unowocześnionych produktów. Tylko niecałe 16% respondentów w tej grupie dostrzega taką barierę. Wydaje nam się, że wśród badanych startupów po prostu nie ma znaczącej grupy posiadających dużą bazę płacących klientów, dlatego nie dostrzegają, że ich przywiązanie do produktu w połączeniu z niechęcią do jego zmian, może być istotną barierą rozwoju. Albo są przekonania, że klienci kupujących innowacyjne produkty takich cech nie przejawiają.

– Ryzyko zwrotu z inwestycji w innowacyjne rozwiązania jest najwyższe w średnich firmach (82,76%). Domyślać się można, że w grę wchodzą tu rozmaite (w tym negatywne) doświadczenia z dotychczas prowadzonymi tego typu procesami. Menedżerowie i właściciele są więc bardzo ostrożni (zbyt ostrożni?) przy kolejnych projektach innowacyjnych, postrzegając wspomniane ryzyko zwrotu jako główną barierę (w wielu przypadkach psychologiczną) rozwoju.

– Niedopasowane rozwiązania finansowe jako bariera wskazywana jest tylko przez nieco ponad 52% i 59% respondentów w mikro- i małych firmach, podczas gdy w startupach i średnich przedsiębiorstwach wartości te są zauważalnie wyższe (odpowiednio prawie 61% i 78%). W przypadku startupów, zwłaszcza działających na styku branży ecommerce i sprzedaży usług cyfrowych, jest to jakoś zrozumiałe. Oczekują one elastycznych, tanich, prostych i gotowych do działania bez zbędnej biurokracji rozwiązań. Natomiast wydaje się, że w średnich przedsiębiorstwach pojawia się problem skali, np. nawet relatywnie niskie prowizje operatorów zaczynają generować większe straty, gdy transakcji jest dużo, problemy natury administracyjnej (np. blokady, brak serwisu, uciążliwość KYC/AML) angażują niewspółmiernie dużo zasobów itp.

– Zastanawia wskazanie na niski poziom zaufania społecznego niechęć do podejmowania ryzyka wśród inwestorów, partnerów i klientów wśród średnich (doświadczonych) firm i początkujących startupów. Naszym zdaniem jest to typowo polski problem społeczno-ekonomiczny, który znajduje swoje odzwierciedlenie również w gospodarce innowacyjnej.

– Martwi brak umiejętności monetyzacji i wykorzystania nowych technologii wśród przedsiębiorców i startuperów (z wyjątkiem średnich firm, gdzie odsetek ten jest zaskakująco niski – zapewne pozycja na rynku ma tu znaczący, jeśli nie determinujący wpływ). Umiejętności sprzedażowe w szerokim rozumieniu tego terminu to kompetencja wymagana od prowadzących i zarządzających firmami. Wskazanie na trudności z nimi związane to zastanawiający element naszego odmładzającego się ekosytemu gospodarczego, w tym jego innowacyjnej części.

Zalecenia

W oparciu o powyższe dane można pokusić się o kilka ogólniejszych zaleceń.

– Wzmocnienie wsparcia państwowego dla startupów i mikroprzedsiębiorstw (a w zasadzie całego sektora MŚP), aby mógł sobie łatwiej radzić z pozasystemowymi barierami. Ze względu na największe trudności w wejściu na rynek i komercjalizacji innowacji, te grupy potrzebują dedykowanych programów wsparcia, takich jak programy finansowania, a w przypadku startupów inkubatory, akceleratory oraz doradztwo w zakresie strategii rynkowych.

– Rozwój elastycznych instrumentów finansowych, w tym rozwiązań legislacyjnych z uwzględnieniem obsługi wciąż niepopularnych, nawet w innowacyjnej gospodarce, kryptoaktywów. Dodatkowo tworzenie i promocja nowoczesnych fintechów oraz całych ekosystemów fintechowych, dostosowanych do potrzeb innowacyjnych firm, może znacząco i efektywnie przyspieszyć ich rozwój.

– Budowanie kultury zaufania i otwartości na innowacje. Edukacja klientów i partnerów biznesowych na temat korzyści płynących z innowacji może zwiększyć ich gotowość do współpracy z nowatorskimi firmami. Edukacja całego społeczeństwa poprzez budowę pozytywnego wizerunku innowacyjnego sektora MŚP bardzo w tym pokoże.

– Ułatwienie dostępu do wiedzy i networkingu. Organizowanie wydarzeń branżowych, warsztatów i programów mentorskich może pomóc firmom w zdobywaniu wiedzy i nawiązywaniu wartościowych kontaktów. Szczególna odpowiedzialność spoczywa tu na organizacjach pracodawców reprezentujących innowacyjnych przedsiębiorców.